- home

- Find

- 투자/창업비용

투자/창업비용

회사의 설립

법인설립 등기비용

외국인(개인 또는 법인)이 현지법인을 설립하여 국내에 진출할 경우 법인의 사무소 소재지 관할 법원 등고세 법인설립 등기를 해야 하는데, 창립총회 또는 이사회 종료일로부터 2주간 이내에 등기를 완료해야 한다. (상법 제317조)법인 등기 비용에는 법인등록세, 지방교육세, 등기신청 수수료 등이 있다.

- 법인설립비용 사례 : 자본금 1억 원 기준, 수도권과밀억제권역

| 항목 | 세부내역 | 비용 | |

|---|---|---|---|

| KRW | USD | ||

| 법인등록세 | 자본금 X 0.4% | 1,200,000 | 1,000 |

| 지방교육세 | 법인등록세 X 20% | 240,000 | 200 |

| 법우너 수입증지 | 등기신청 수수료 | 30,000 | 25 |

| 합계 | 1,470,000 | 1,225 | |

※ 법무사 또는 변호사의 설립등기 대행 서비스를 이용할 경우 대행수수료 발생할 수 있다.

- 회사 (합자조합 포함), 법인의 설립(분할·합병·주식이전 또는 조직변경에 의한 설립 포함)

| 납입(출자)금액 | 신청방법 |

|---|---|

| 1억원 | 310,000원 + 5천만 원 초과액 X 22/10,000 |

| 1억 원 초과 3억 원 까지 | 420,000원 + 1억 원 초과액 X 9/10,000 |

| 3억 원 초과 5억 원까지 | 600,000원 + 3억 원 초과액 X 8/10,000 |

| 5억 원 초과 10억 원까지 | 760,000원 + 5억 원 초과액 X 7/10,000 |

| 10억 원 초과 20억 원까지 | 1,110,000원 + 10억 원 초과액 X 6/10,000 |

| 20억 원 초과 200억원 까지 | 1,710,000원 + 20억 원 초과액 X 4/10,000 |

| 200억 원 초과 | 8,910,000원 + 200억 원 초과액 X 1/10,000 |

- 회사의 자본(자산)의 증감(흡수·합병·분할 합병 또는 주식교환 으로 인한 자본증가 포함)

| 납입(출자)금액 | 신청방법 |

|---|---|

| 1억 원 초과 3억 원 까지 | 310,000원 + 5천만 원 초과액 X 22/10,000 |

| 3억 원 초과 5억 원까지 | 420,000원 + 1억 원 초과액 X 9/10,000 |

| 5억 원 초과 10억 원까지 | 600,000원 + 3억 원 초과액 X 8/10,000 |

| 10억 원 초과 20억 원까지 | 760,000원 + 5억 원 초과액 X 7/10,000 |

| 20억 원 초과 200억원 까지 | 1,110,000원 + 10억 원 초과액 X 6/10,000 |

| 200억 원 초과 | 1,710,000원 + 20억 원 초과액 X 4/10,000 |

| 200억 원 초과 | 8,910,000원 + 200억 원 초과액 X 1/10,000 |

※ 출처 : 대한법무사협회(Korea Association of Beommuss Lawyer) 법수사보수표(2018.08.10 시행)

주요 비즈니스지역 사무실 임차료

| 서울(평균) | |||||

|---|---|---|---|---|---|

| 광화문 | 역삼 | 여의도 | |||

| KRW | USD | KRW | USD | KRW | USD |

| 33 | 28 | 24 | 20 | 20 | 17 |

※ (서울) 오피스(주 용도가 업무시설인 6층 이상의 일반 건축물) 사무실에 대한 ㎡ 당 평균 월임차료이며, 관리비는 포함되지 않은 완전월세(보증금이 없는 월세) 기준임

※ 출처: (서울) 한국감정원(Korea Aprasial Board), 상업용 부동산 임대동향(2020. 1Q)

※ 출처: (서울) 한국감정원(Korea Aprasial Board), 상업용 부동산 임대동향(2020. 1Q)

| 도쿄(평균) | |||||

|---|---|---|---|---|---|

| 마루노우치 | 신바시 | 주어구 | |||

| KRW | USD | KRW | USD | KRW | USD |

| 83 | 69 | 79 | 66 | 68 | 57 |

※ (도쿄) 오피스 용도로 사용되는 공간(㎡)당 평균 월임차료임

※ 출처: (도쿄) 三鬼商事(Miki Shoji Co.) 오피스 시장 데이터(2020. 06.)

※ 출처: (도쿄) 三鬼商事(Miki Shoji Co.) 오피스 시장 데이터(2020. 06.)

| 싱가포르(중위값) | |||||

|---|---|---|---|---|---|

| Raffles Place | Tanjong Pagar | Orchard | |||

| KRW | USD | KRW | USD | KRW | USD |

| 93 | 78 | 56 | 47 | 65 | 54 |

※ (싱가포르) 위 임차료는 오피스가 가장 많이 밀집되어있는 Central business district 서쪽, 중앙, 동쪽 주요 거리의 사무실에 대한 ㎡ 당 median 월임차료이며, 관리비는 포함되지 않은 완전월세(보증금이 없는 월세) 기준임.

※ 출처: (싱가포르) Urban Redevelopment Authority, Office and retail rentals by street (2020, Q2)hf

※ 출처: (싱가포르) Urban Redevelopment Authority, Office and retail rentals by street (2020, Q2)hf

한국의 조세제도

한국의 조세제도

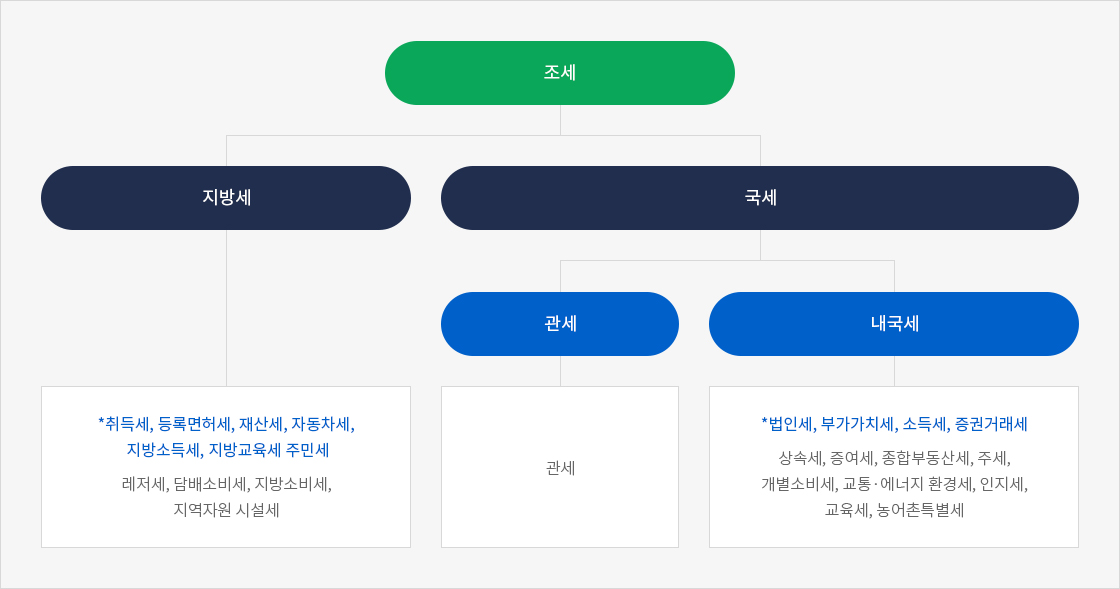

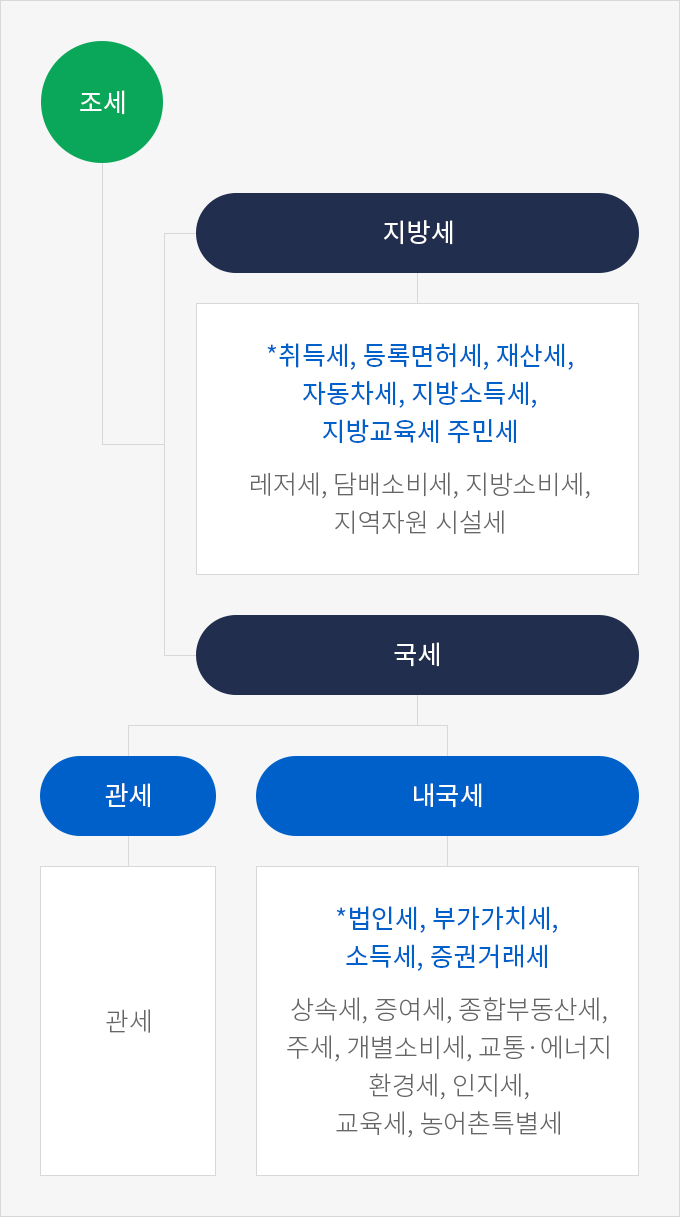

한국의 조세제도는 과세권의 주체에 따라 국세와 지방세로 구분되며 국세에는 소득에 대해 부과되는 법인세와 소득세 등의 내국세 13종류와 수입물품에 부과되는 관세가 있다. 또한, 지방자치단체에서 부과하는 취득세, 등록면허세, 지방세 등 11종류가 있다. 이 중에서 외국인 투자와 관련되는 주요 세금은 11가지(*표)이다.

| 조세 | ||

|---|---|---|

| 지방세 | 국세 | |

| 관세 | 내국세 | |

| *취득세, 등록면허세, 재산세, 자동차세, 지방소득세, 지방교육세 주민세 레저세, 담배소비세, 지방소비세, 지역자원 시설세 | 관세 | *법인세, 부가가치세, 소득세, 증권거래세 상속세, 증여세, 종합부동산세, 주세, 개별소비세, 교통·에너지 환경세, 인지세, 교육세, 농어촌특별세 |

국세

- 법인세 : 법인의 소득을 과세대상으로 부과하는 세금

- 납세의무자 : 내국법인 및 국내 원천소득이 있는 외국법인

- 신고기한 : 각 사업연도의 종료일이 속하는 달의 말일부터 3개월 이내

- 세율

| 과제대상 | 과세표준 | 세율 |

|---|---|---|

| 각 사업연도의 소득, 청산소득 | 2억 원이하 | 과세표준 X 10% |

| 2억 원 초과 200억 원 이하 | 2천만원 + (2천억 원 초과금액 X 20%) | |

| 200억 원 초과 3천억 원 이하 | 39억8천만 원 + (200억 원 초과금액 X 22%) | |

| 3천억 원 초과 | 655억8천만 원 + (3천억 원 초과금액 X 25%) | |

| 토지 등 양도소득 | 10% (미등기의 경우 40%) |

- 부가가치세 : 상품이나 용역의 제공, 재화의 수입과정에서 발생하는 부가가치에 대해 부과하는 세금

- 납세의무자 : 사업자 또는 재화를 수입하는 자

- 신고기한 : 부가가치세의 과세기간은 1월1일부터 6월30일까지를 1기, 7월1일부터 12월 31일 까지를 2기로 한다. 단, 예정신고기간이 있어 분기별 신고의무가 있다.

부가가치세 신고기한 목록입니다. 대상기간 1기 2기 대상기간 01.01-03.31 04.01-06.30 07.01-09.30 10.01-12.31 신고 및 납부기간 04.01-04.25 06.01-06.25 09.01-09.25 다음해 01.01-01.25 세금계산서 발급의무 : 사업자가 재화 또는 용역을 공급하는 경우에는 세금계산서를 그 재화 및 용역을 공급받는 자에게 발급하여야 한다. 법인사업자는 전자세금계산서 발급 의무가 있으며 국세청 홈페이지 (http://hometax.go.kr)를 통해 발급 가능하다. - 세율

부가가치세 세율 목록입니다. 과세대상 과세표준 세율 재화 및 용역의 공급, 재화의 수입 국내에서 발생한 매출 매출액 X 10%

소득세

- 근로소득세 : 근로를 제공하고 받은 대가에 부과하는 세금

- 납세의무자 : 근로를 제공하고 임금(급여, 상여금)을 받은 근로자

- 신고기한 : 급여지급일이 속하는 달의 다음달 10일까지

- 세율

| 과제대상 | 과세표준 | 세율 |

|---|---|---|

| 임금 및 상여금 | 1,200만 원 이하 | 과세표준 X 6% |

| 1,200만 원 초과 4,600만 원 이하 | 72만 원 +(1,200만 원 초과금액 X 15%) | |

| 4,600만 원 초과 8,800만 원 이하 | 582만 원 +(4,600만 원 초과금액 X 24%) | |

| 8,800만 원 초과 1억5천만 원 이하 | 1,590만 원 +(8,800만 원 초과금액 X 35%) | |

| 1억5천만 원 초과 3억 원 이하 | 3,760만 원 +(1,5억 원 초과금액 X 38%) | |

| 3억 원 초과 5억 원 이하 | 9,460만 원 +(3억 원 초과금액 X 40%) | |

| 5억 원 초과 | 1억7,460만 원 +(5억 원 초과금액 X 42%) |

※ 소득세 납부 시 지방소득세가 별도 부과됨

- 양도소득세 : 토지나 건물 등의 부동산, 부동산 분양권 또는 주식과 같은 자산에 대한 권리를 양도할 때 발생하는 소득에 대해 부과하는 세금. 이 자료에서는 외국인투자자 사이에 빈번히 일어날 수 있는 주식 또는 지분의 양도에 따른 소득세만 다루기로 한다.

- 납세의무자 : 자산을 유상으로 양도한 자

- 신고기한 : 양도일이 속하는 반기의 말일부터 2개월 이내

- 세율

| 과제대상 | 과세표준 | 세율 |

|---|---|---|

| ① 대주주의 주식 양도/ 중소기업 이외의 법인의 주식 | 30% | |

| ② ①외의 주식 | 3억 원 이하 | 20% |

| 3억 원 초과 | 6천만 원 + (3억 원 초과금액 X 25%) | |

| ③ 대주주가 아닌 자가 양도하는 주식/중소기업의 주식 등 | 10% | |

| ④ ③외의 주식 | 20% |

대주주 범위

| 구분 | 2020.3.31까지 | 2021.3.31까지 | 2021.4.1이후 | |||

|---|---|---|---|---|---|---|

| 지분율 | 시가총액 | 지분율 | 시가총액 | 지분율 | 시가총액 | |

| KOSPI 시장 | 1% 이상 | 15억원 이상 | 1% 이상 | 10억 원 이상 | 1% 이상 | 3억 원 이상 |

| KOSDAQ 시장 | 2% 이상 | 15억원 이상 | 2% 이상 | 10억 원 이상 | 2% 이상 | 3억 원 이상 |

| KONEX 시장 | 4% 이상 | 15억원 이상 | 4% 이상 | 10억 원 이상 | 4% 이상 | 3억 원 이상 |

| 비상장 주식 | 4% 이상 | 15억원 이상 | 4% 이상 | 10억 원 이상 | 4% 이상 | 3억 원 이상 |

※ 출처 : 소득세법 시행령 제167조의8

- 증권거래세 : 증권거래세 : 주권 또는 지분이 유상으로 그 소유권이 이전될 때 해당 주권 등의 양도가액에 대해 부과되는 세금

- 납세의무자 : 주권 등의 양도자

- 과세표준 : 주권의 양도가액

- 신고기한 : 양도일이 속하는 분기의 말일부터 2개월 이내

- 세율 : 0.45%

지방세

| 세목 | 과세대상 | 세율 | |

|---|---|---|---|

| 취득세 | 부동산, 차량 등 취득 | 일반세율: 2.8%, 3.5%, 4.0% 등 | |

| 유상취득(주택 등) : 1.0 ~ 3.0% | |||

| 중과세율: 2.8%, 4.4%, 8.0%, 8.4% 등 | |||

| 등록면허세 | 등록 | 부동산등기 | 보존(0.8), 이전(1.5, 2.0), 설정(0.2) |

| 선박등기 | 보존(0.02), 기타(건당 1만5천 원) | ||

| 차량등록 | 소유권등록(비영업용 5%, 경차 2%) | ||

| 기계장비 | 소유권등록(1), 설정(0.2), 기타(1만 원) | ||

| 법인등록 | 영리법인: 설립(0.4), 자본증가(0.4) | ||

| 비영리법인: 설립(0.2), 출자증자(0.2) | |||

| 면허 | 각종 인허가 등 면허 | 4,500원 ~ 67,500원 | |

| 재산세 | 재산세 | 건축물, 주택, 토지, 선박, 항공기 | 주택 0.1/0.15/0.25/0.4% 건축물 0.25% |

| 토지종합: 0.2/0.3/0.5% | |||

| 별도: 0.2/0.3/0.4% | |||

| 분리: 0.2~4% | |||

| 재산세 도시지역분 | 토지, 건물, 주택 | 110조에 따른 토지 등의 과세표준 0.14% | |

| 자동차세 | 소유분 | 승용자동차 | 년 1cc당 80 ~ 200원 |

| 승합자동차 화물자동차 | 2만5천 원 ~ 6천6백만 원 | ||

| 11만5천 원 ~ 11만7천5백 원 | |||

| 주행분 | 교통 · 에너지 · 환경(국세) | 교통세액×36%(탄력세율26%. ‘09.05.21) | |

| 지방소득세 | 종합소득, 퇴직소득 | 0.6% ~ 4.2% | |

| 양도소득 | 0.6% ~ 4.2% 또는 1% ~ 7% | ||

| 법인소득 | 1% ~ 2.5% | ||

| 특별징수 | 소득세액×10% | ||

| 지방교육세 | 취득세액, 등록면허세(등록분), 레저세액, 균등할주민세액 | 20%(취득분 20% 제외), 20%, 40% | |

| 재산세액, 자동차세액, 담배소비세액 | 25%, 20%, 30%, 50% | ||

| 주민세 | 균등분 | 개인·법인 | 개인(1만 원이하), 법인(5~50만 원) |

| 재산분 | 사업소 연면적(330 초과) | 250원/1㎡ | |

| 종업원분 | 급여액 (50인 초과) | 급여총액×0.5% | |

※ 출처 : 한국조세재정연구원(https://www.kipf.re.kr/kor)

투자/창업비용 자료

- 01. 회사의 설립

- 02. 한국의 조세제도

- 03. 고용/임금